CÓMO TENER OTRO SUELDO

24/04/2023

"El interés compuesto es la octava maravilla del mundo. El que entiende esto lo gana, el que no, lo paga".

Albert Einstein.

Aunque nadie tiene claro si la cita de arriba la dijo realmente Einstein o simplemente se le atribuye a él, lo cierto es que podemos aprender mucho sobre lo que dice.

Por eso, veremos con un ejemplo como, si decidimos entender el poder del interés compuesto, podremos ser de los que lo ganan.

Pongamos que ingresamos 15.000 euros al ańo después de impuestos y que, al más puro estilo hormiga previsora, somos capaces de ahorrar 3.000 euros todos los ańos. Supongamos además que invertimos dicho dinero en una cartera de fondos que nos proporciona una rentabilidad del 5% al ańo.

Puesto que hemos entendido el poder del interés compuesto no tocaremos el dinero que vamos ahorrando ni el que ganamos con el 5% al ańo, dejando que se acumule poco a poco hasta que consigamos un sueldo adicional.

żComo funcionaría exactamente el proceso?

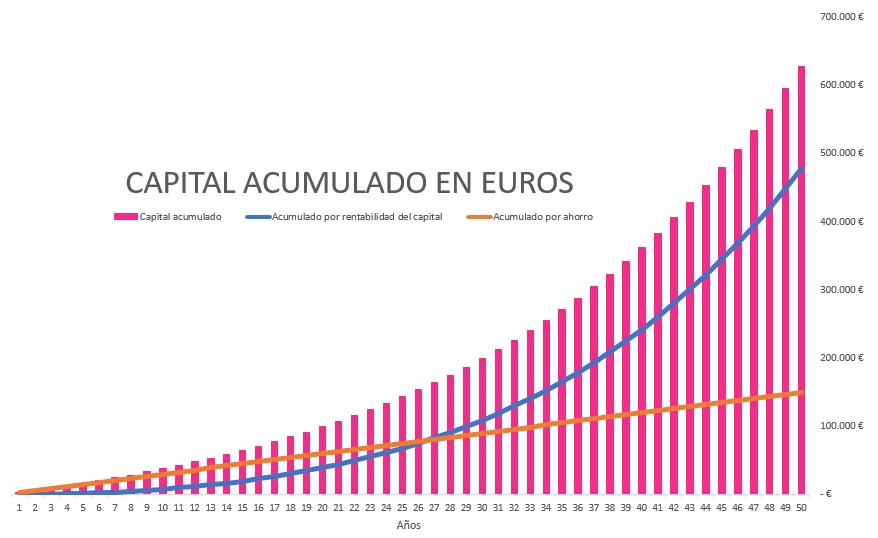

Pues el primer ańo ahorraríamos 3.000 euros y, puesto que no teníamos nada ahorrado a principio de ańo, no obtendremos nada por la rentabilidad de nuestros ahorros. El segundo ańo tendremos otros nuevos 3.000 euros por nuestra capacidad de ahorro y 150 euros del 5% que obtendremos de los primeros 3.000 euros, y así sucesivamente.

Podemos comprobar, por lo tanto, como los primeros ańos nuestro capital sube principalmente por nuestra capacidad de ahorro, no por la rentabilidad que obtenemos de este.

Algo fundamental en el proceso es la paciencia porque, como vimos con la bola de nieve, al principio puede parecer que no estamos consiguiendo nada, pero tras 15 ańos ahorrando, la rentabilidad de nuestro capital será superior a 3.000 euros y estaremos acumulando más por dicha rentabilidad que por nuestros ahorros.

Después de 30 ańos nuestros ahorros habrán superado los 200.000 euros de capital y la rentabilidad que obtendremos por ellos será de 10.000 euros, habiendo obtenido nuestro preciado sueldo adicional y estando más cerca de lo que la gente llama la independencia financiera.

Curiosamente con el ejemplo comprobamos que tardamos más o menos lo mismo en prepararnos para tener un sueldo adicional que lo que tardamos en educarnos para tener nuestro primer sueldo.

Además, como se puede ver en el gráfico, si decidimos seguir ahorrando y no gastamos esos 10.000 euros que nos proporciona nuestro capital, a partir del ańo 30 es cuando empieza a acumularse de verdad nuestro patrimonio por su rentabilidad.

Es evidente que el proceso es lento, pero existen varias formas de acelerarlo, la más importante de ellas siendo ahorrar más dinero. Porque si ahorras más dinero no solo acumulas más rápido, sino que significa que gastas menos y necesitarás un sueldo adicional más bajo para mantener tu nivel de vida.

Podemos hacer algunas modificaciones al ejemplo anterior para ver cómo cambian los plazos. Así, si ahorráramos 4.500 euros, el nivel de 200.000 euros lo alcanzaríamos en 24 ańos en lugar de 30. Y si cambiamos la rentabilidad en vez del ahorro, asumiendo un 10% de rentabilidad, durante los primeros ańos el efecto es pequeńo porque el capital acumulado es bajo, por lo que llegar a 200.000 euros nos seguiría costando más de 20 ańos, pero a partir de ahí el capital renta mucho más y se acumula mucho más rápido.

La conclusión es sencilla, si eres joven o el capital que tienes es bajo, céntrate en ahorrar y no te preocupes tanto por la rentabilidad que puedas obtener. Por el contrario, si tu capital es alto cada punto adicional de rentabilidad que obtengas te aportará mucho más que el centrarte en ahorrar más porcentaje de tu sueldo.

Por último, por si queréis hacer vuestros cálculos y no tenéis calculadora a mano, os dejamos una regla simple para que sepáis cuánto tarda en doblarse vuestro dinero a una determinada rentabilidad, la regla del 72. Este truco consiste en dividir 72 entre la rentabilidad anualizada de la inversión y el resultado es el número de ańos aproximados que tarda en doblar dicha inversión. Por ejemplo, 2.000 euros invertidos al 10% al ańo tardarían 7,2 ańos (72/10) en convertirse en 4.000 euros, pero al 2% al ańo tardarían aproximadamente 36 ańos (72/2).

żAÚN NO ESTÁS SUSCRITO A INVERTIPS?

No te pierdas nada de nuestra newsletter sobre actualidad, lecciones y curiosidades de inversión. ˇNo tienes que ser cliente de EVO!